Tour d’horizon – Gros bruit ou davantage ?

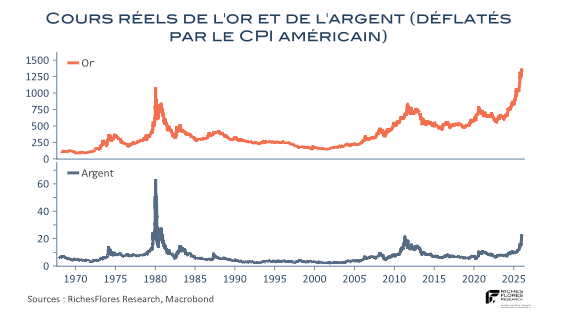

Après des envolées spectaculaires depuis le 1er janvier, l’or et l’argent ont corrigé brutalement vendredi (-11 % et -32 %).

Un scénario classique de surchauffe spéculative, nourri par des liquidités abondantes et la crainte de rater le mouvement (FOMO).

La nomination de Kevin Warsh à la tête de la Fed a servi de déclencheur, en remettant en cause une partie des peurs qui soutenaient la frénésie sur les métaux précieux.

La question centrale demeure : simple bruit dans une tendance haussière de fond, ou signal de retournement plus durable ?

C’est ce débat qui guidera les marchés dans les prochains jours.

L’essentiel de la semaine écoulée

D. Trump nomme Kevin Warsh pour remplacer J. Powell.

Le suspense sur la succession de Jerome Powell est levé : Kevin Warsh, ex-gouverneur de la Fed, est perçu comme plus orthodoxe, notamment sur l’usage du bilan de la banque centrale.

Cette annonce a rassuré les marchés :

- forte correction des métaux précieux

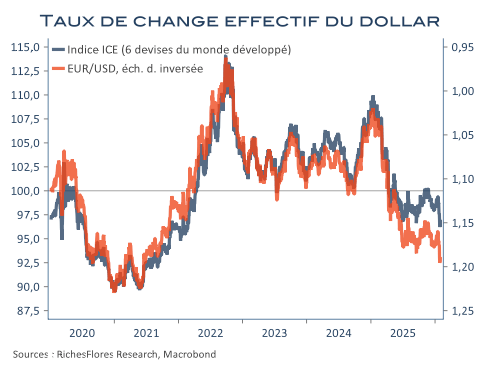

- rebond du dollar

- détente des taux courts américains

L’or a chuté après avoir inscrit un record historique, l’argent a signé sa plus forte baisse jamais enregistrée sur une séance.

La nomination a agi comme un coup d’arrêt à une dynamique devenue extrême.

La BCE, toujours « in a good place » ?

La hausse de l’euro et la baisse du dollar relancent le débat, mais la BCE n’a aucune raison d’infléchir sa posture à court terme.

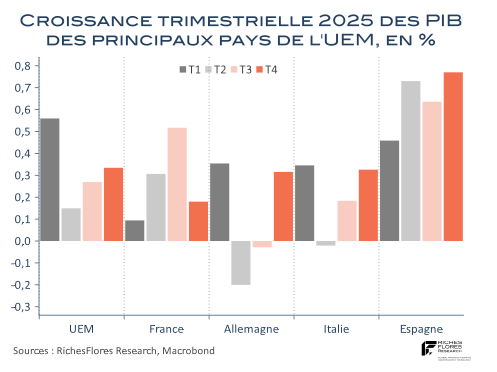

Les fondamentaux restent solides :

- croissance de la zone euro légèrement supérieure aux attentes

- amélioration en Allemagne, Italie et Espagne

- inflation revenue autour de 1,9 %

- taux directeurs à 2 %, jugés neutres

La BCE ne cible pas le change et l’euro reste proche de sa parité de pouvoir d’achat.

Sauf choc majeur, ni changement de taux ni inflexion de discours ne sont attendus cette semaine.l’Informatique et des Libertés – autorité administrative indépendante en charge de la protection des données personnelles.

Semaine à venir

L’attention reste focalisée sur :

- les réunions de la BCE et de la Banque d’Angleterre (statu quo attendu),

- les conséquences du changement de présidence à la Fed,

- la réaction des métaux précieux après leur correction.

En toile de fond :

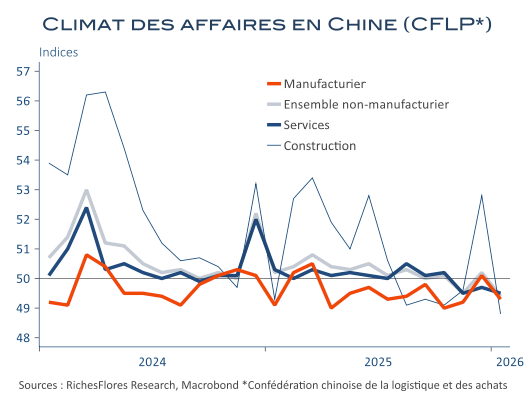

- PMI de février, décevants en Chine,

- inquiétudes persistantes liées à l’immobilier chinois et aux tensions commerciales,

- publication du rapport sur l’emploi américain (marché du travail attendu stable mais peu dynamique).

Une semaine riche en signaux, mais sans catalyseur décisif immédiat…

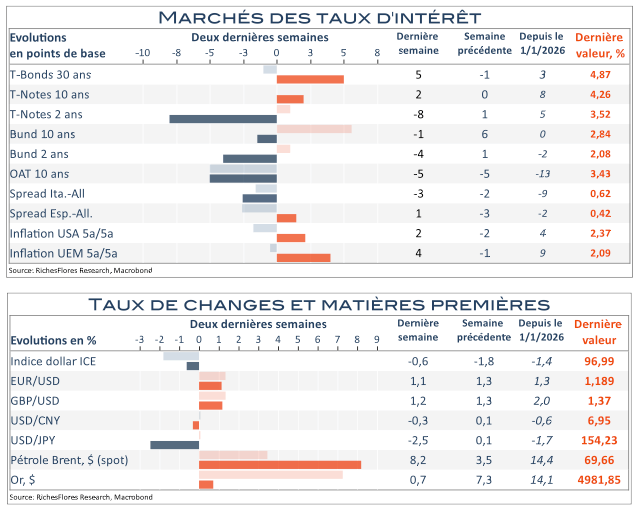

Tableau de bord des marchés

APICIL INVESTMENT SOLUTIONS, marque d’EQUITIM, entreprise d’investissement régulée par l’ACPR sous le numéro 11283, 127 rue d’Aguesseau, 92100 Boulogne-Billancourt.

Document donné à titre d’information. Il ne constitue ni un conseil en investissement, ni une offre commerciale, ni une incitation à investir, ni une recommandation, ni un acte de démarchage.

Les performances passées ne préjugent pas des performances futures. L’investissement dans des instruments financiers présente un risque de perte en capital.