Emploi américain, le coût de l’IA

- Rapport emploi US de janvier (publié en décalé) : probabilité d’un chiffre peu robuste.

- ADP janvier : 22k créations privées (moins de la moitié du rythme des 6 derniers mois).

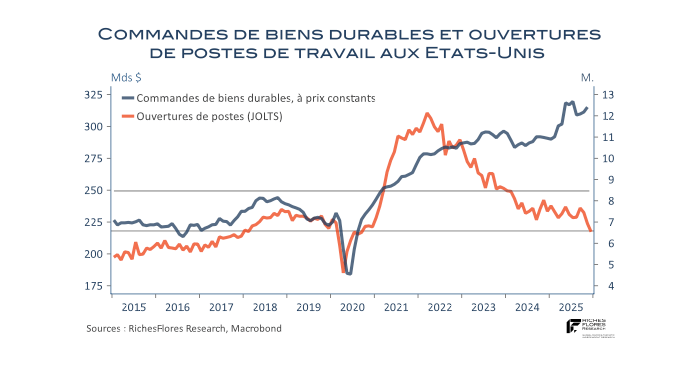

- JOLTS décembre : ouvertures de postes au plus bas depuis 2017 (hors covid).

- Signaux complémentaires : intentions d’embauche PME au plus bas (hors covid) depuis 2013 ; ressenti des candidats sur la difficulté à trouver un emploi au plus haut depuis 2016.

Hypothèse IA : déficit d’environ 2,2 M d’emplois dans les services pro vs tendance pré-covid ; décrochage depuis fin 2022 ; diffusion possible aux autres secteurs (enjeu PME).

Lecture macro : montée d’une croissance en K (dispersion sectorielle et sociale).

Question de marché : simple ralentissement cyclique… ou début d’un ajustement plus structurel de l’emploi US ?

BCE et BoE prolongent leur statu quo, dans l’attente des baisses de taux de la Fed ?

- BoE & BCE : statu quo (3,75% et 2%)

- BoE : vote plus partagé (4/9 pour une baisse), cénario marché orienté mars, sous condition inflation

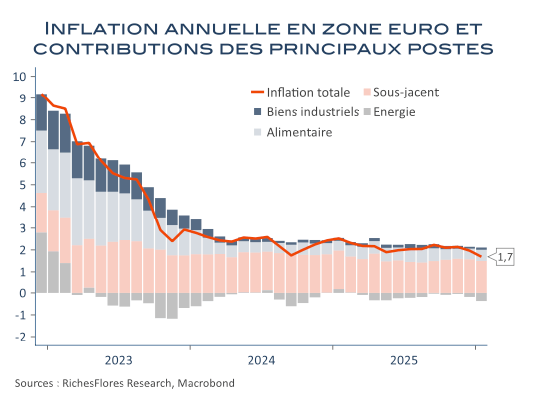

- BCE : peu de signal d’assouplissement rapide malgré inflation à 1,7% en janvier . Change euro à surveiller

- Allemagne : commandes en net rebond (+7,8%), mais production encore en retrait (-3,0%). Industrie toujours hétérogène

- PMI manufacturier développé : 51,4, plus haut depuis la reprise post-covid. Dynamique meilleure que les émergents, mais inégale selon les zones.

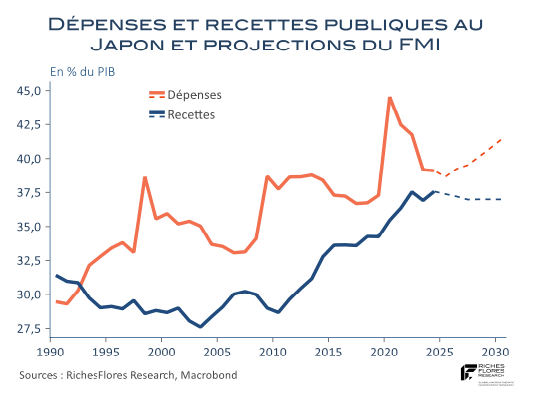

Focus : le pari gagné de Sanae Takaichi au Japon

- Victoire politique nette : mandat consolidé pour un cap plus affirmé

- Ligne économique : soutien au pouvoir d’achat + impulsion budgétaire + investissements stratégiques (infrastructures/IA/semi-conducteurs)

- Enveloppe additionnelle : 21 300 Mds JPY sur 2025/2026

- Propositions fiscales sur l’alimentaire : tension relancée sur JGB et yen

Point de vigilance global : avec une dette > 235% du PIB, la trajectoire budgétaire japonaise redevient un sujet de marché international

Semaine à venir

Semaine relativement calme côté publications, avec focus sur les données US : ventes de détail, emploi, inflation

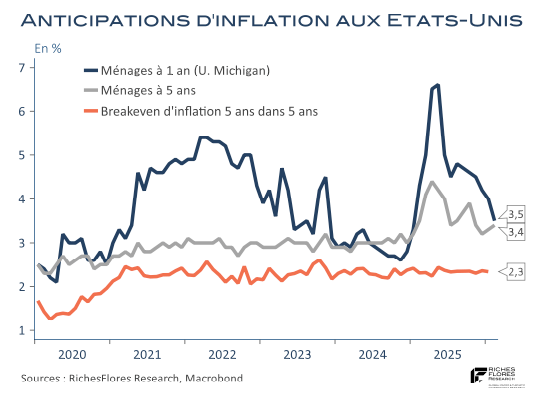

Débat inflationniste américain toujours contrasté :

- remontée perçue côté chefs d’entreprise

- anticipations ménages et indicateurs instantanés plutôt orientés à la baisse

- interrogations croissantes sur la mesure des prix

Côté emploi US, données attendues faibles. Chômage et salaires seront déterminants pour les anticipations de taux, dans un régime de marché orienté « post-Powell ».

En zone euro, les détails du PIB préciseront le mix conjoncturel, en particulier investissement (IA) et consommation.

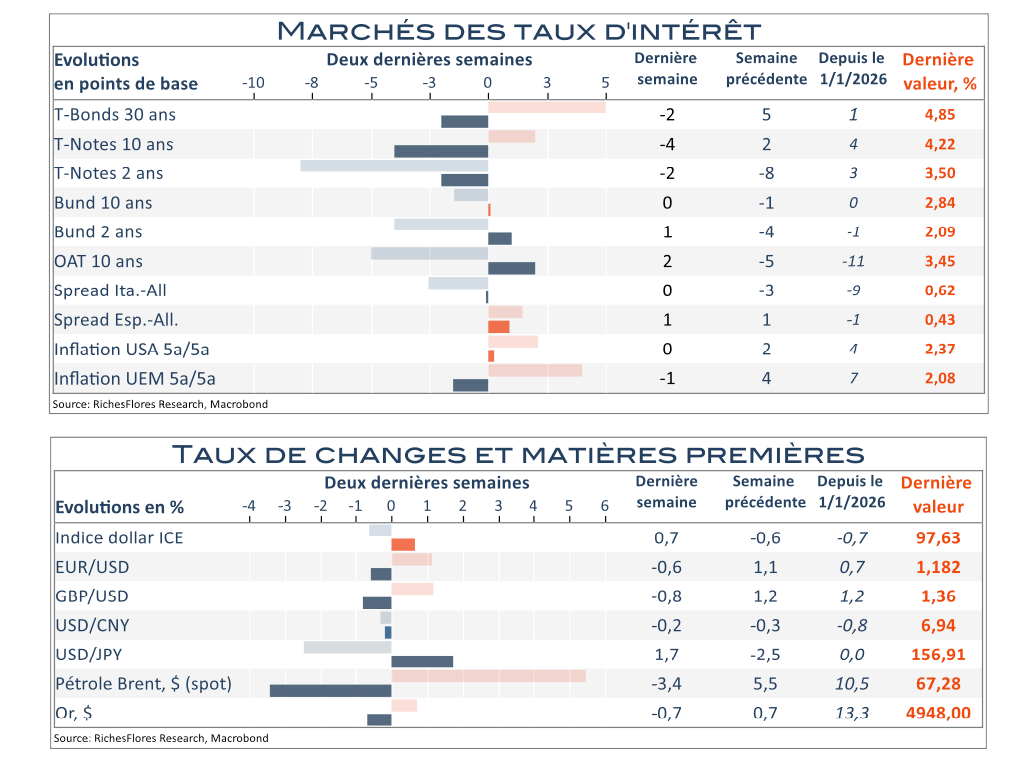

Tableau de bord des marchés

APICIL INVESTMENT SOLUTIONS, marque d’EQUITIM, entreprise d’investissement régulée par l’ACPR sous le numéro 11283, 127 rue d’Aguesseau, 92100 Boulogne-Billancourt.

Document donné à titre d’information. Il ne constitue ni un conseil en investissement, ni une offre commerciale, ni une incitation à investir, ni une recommandation, ni un acte de démarchage.

Les performances passées ne préjugent pas des performances futures. L’investissement dans des instruments financiers présente un risque de perte en capital.