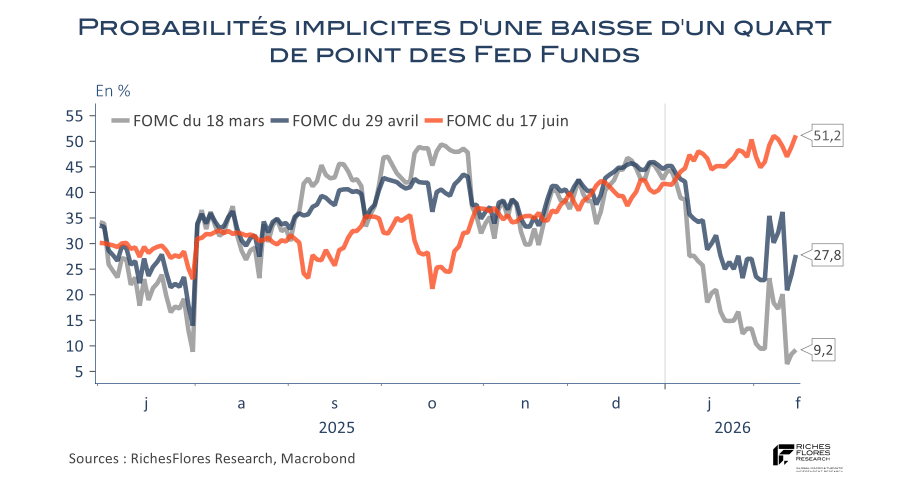

La Fed attendra-t-elle l’arrivée de K. Warsh pour baisser ses taux ?

La semaine est marquée par une hausse de la volatilité et des rotations plus brutales entre classes d’actifs.

- Le thème IA pèse sur certains segments (logiciels / IT), avec un Nasdaq en retrait sur la semaine et depuis le début d’année.

- Côté macro US, les créations d’emplois de janvier résistent en apparence, mais les fortes révisions baissières des mois précédents fragilisent la lecture.

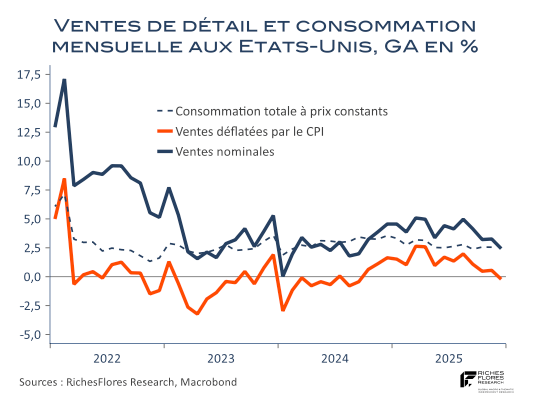

- Les ventes de détail déçoivent, et l’immobilier envoie des signaux de ralentissement plus nets.

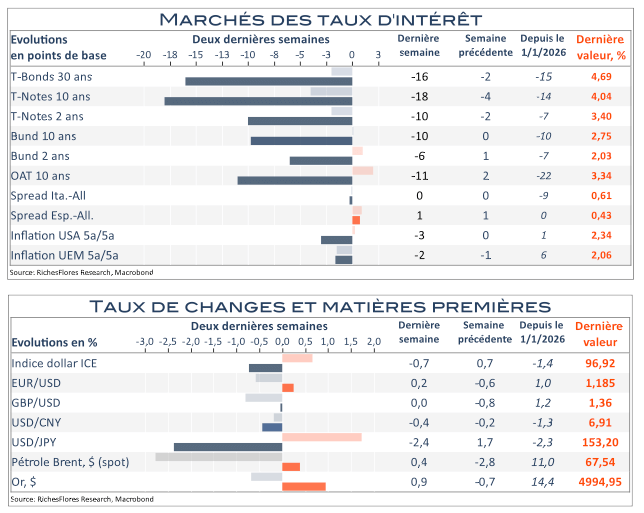

- L’inflation continue de se modérer (dont les composantes hors énergie/ alimentation/ loyers), ce qui a soutenu la détente des taux longs US.

- Le marché réévalue le calendrier Fed : avril redevient discutable, et juin gagne en probabilité implicite.

L’instabilité des marchés ajoute aux déceptions économiques

L’instabilité de marché reste élevée et plus “transversale” (actions, métaux, crypto), avec des mouvements extrêmes plus fréquents.

Le levier financier reste un point de vigilance (niveau de margin debt élevé), ce qui peut amplifier les corrections.

Sur l’économie US, les données récentes confirment un ralentissement plus visible :

- NFP corrects en niveau, mais révisions importantes

- consommation moins dynamique

- signaux immobiliers plus fragiles

L’inflation recule encore, y compris sur des composantes sensibles, ce qui nourrit la détente des taux.

Les stratégies d’investissement sens dessus-dessous

Le scénario de début d’année (dollar plus faible, pression sur certains taux, soutien marqué des métaux) a été brutalement remis en question.

- Le point de bascule a été la séquence de fin janvier : la lecture d’une Fed plus “orthodoxe” a modifié le pricing de plusieurs actifs.

- En parallèle, le ralentissement conjoncturel US (emploi/consommation) revient au premier plan, malgré le narratif de gains de productivité liés à l’IA.

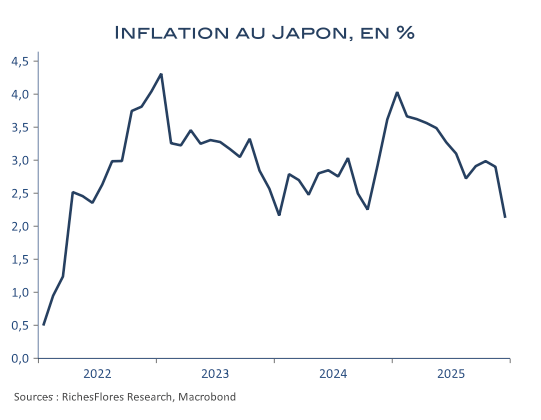

- Au Japon, les développements politiques et de marché ont surpris : le yen s’est apprécié et les taux longs ont reculé, contrairement au scénario initial le plus consensuel

- Résultat : les obligations souveraines retrouvent un rôle de stabilisation à court terme, tandis que les risques inflationnistes immédiats paraissent moins dominants.

Semaine à venir

La semaine s’annonce dense avec un focus fort sur le Japon, l’Europe, le Royaume-Uni et les États-Unis.

- Japon : bloc statistique clé (PIB T4, inflation, PMI) pour préciser la trajectoire de politique monétaire après les élections.

- Zone euro : production industrielle, ZEW et PMI de février ; attention au contraste entre industrie et services.

- Royaume-Uni : inflation et salaires seront déterminants pour les marges de manœuvre de la BoE.

- États-Unis : immobilier, production, commerce extérieur, consommation, PCE, première estimation du PIB T4 et PMI.

Tableau de bord des marchés

APICIL INVESTMENT SOLUTIONS, marque d’EQUITIM, entreprise d’investissement régulée par l’ACPR sous le numéro 11283, 127 rue d’Aguesseau, 92100 Boulogne-Billancourt.

Document donné à titre d’information. Il ne constitue ni un conseil en investissement, ni une offre commerciale, ni une incitation à investir, ni une recommandation, ni un acte de démarchage.

Les performances passées ne préjugent pas des performances futures. L’investissement dans des instruments financiers présente un risque de perte en capital.