Rebondissement sans fin !

La Cour suprême US annule la plupart des droits de douane : séquence plus incertaine (accords UE/Chine, recettes, activité, inflation).

- Riposte immédiate : +10% “urgence” (150 jours), puis +15% (plafond légal) en 48h.

- Risque majeur : confusion entre “accords” et taxes additionnelles ; règles du jeu instables.

- Impact potentiellement plus fort : mesures rapides, faible visibilité entreprises/consommateurs, représailles possibles.

Les marchés européens semblent avoir sur-interprété la décision initiale.

À retenir : la guerre commerciale redevient un risque central, avec faible visibilité.

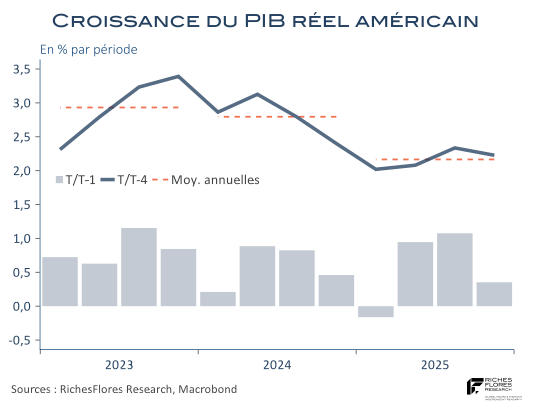

L’économie américaine, pas si bien lotie que prévu

États-Unis : ralentissement + inflation (mauvais mix)

- PIB T4 2025 : 1,4% annualisé, loin des estimations récentes (Atlanta Fed 3–5%).

- Freins : dépenses publiques, 4e baisse de l’immo, soutien du commerce extérieur en retrait.

- Consommation : 3,5% → 2,4% (T3→T4) ; 2025 à 2,2% ; acquis 2026 ≈ 1% ; PMI affaiblis.

- Inflation : déflateur PIB et PCE accélèrent fin 2025, mais signal brouillé (loisirs en décembre).

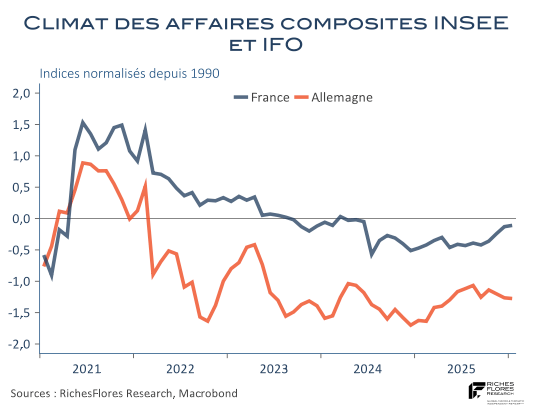

Zone euro : PMI en amélioration graduelle

- Industrie : France 50, Allemagne 50,7 (1ère fois > 50 depuis mi-2022).

- Services : Allemagne 53,4, France 49,6 ; divergences possibles via l’inflation.

À retenir : aux États-Unis, le mix “ralentissement + inflation” complique la lecture des taux…

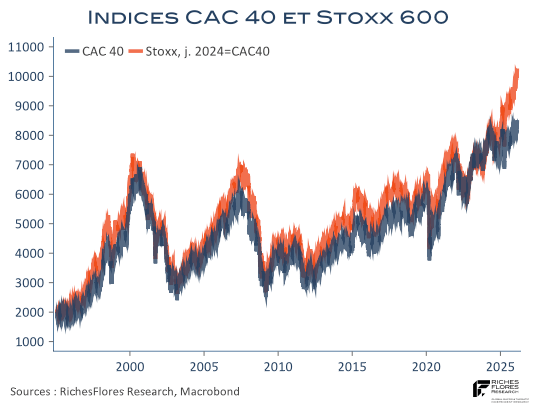

Le CAC 40 en phase de rattrapage

- CAC sur un record (environ 8515) : +4,5% YTD, semaine +2,5% vs DAX +1,5%.

- Hypothèse : début de surperformance après un long handicap politique (prime de risque, budget, immo).

- 2026 : incertitudes qui se desserrent, rattrapage plus légitime si la reprise se confirme.

- Soutiens : industrie (défense, aéronautique) + compétitivité (productivité, salaires vs Allemagne).

- Scénario reprise : 9000 points évoqués comme potentiellement à portée.

À retenir : un rattrapage reste possible si le risque politique recule !

Semaine à venir

Les suites de la décision de la Cour suprême US devraient rester au centre, avec effets possibles sur taux et anticipations d’inflation.

Agenda économique plutôt léger, surtout en Europe.

Zone euro : climats des affaires + inflation préliminaire de février

- Enquêtes INSEE / IFO / Commission européenne : lecture plus fine (sectorielle) après des PMI parfois distordus.

- Confiance des ménages + (France) consommation mensuelle de janvier.

- Premières inflations de février (Espagne, France, Allemagne) : l’énergie est la principale zone d’incertitude, l’euro plus fort ayant pu en absorber une partie.

États-Unis : PPI en fin de semaine

- Publication particulièrement surveillée après le doute ravivé par la hausse des PCE récemment.

À retenir : inflation préliminaire en zone euro + PPI US : deux tests clés après le retour des doutes sur la dynamique des prix.

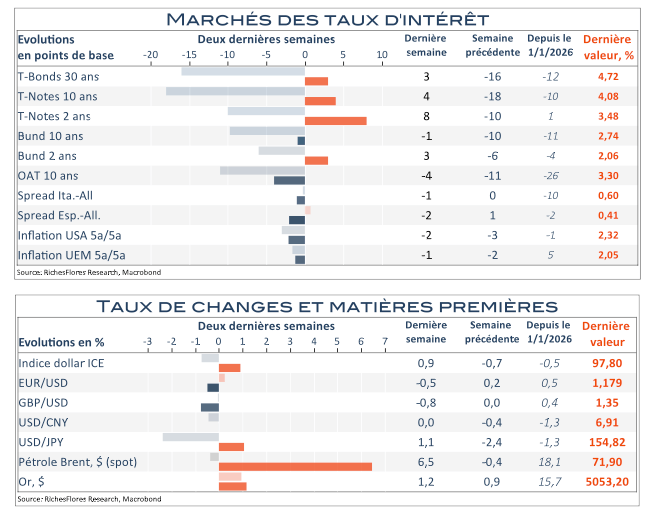

Tableau de bord des marchés

APICIL INVESTMENT SOLUTIONS, marque d’EQUITIM, entreprise d’investissement régulée par l’ACPR sous le numéro 11283, 127 rue d’Aguesseau, 92100 Boulogne-Billancourt.

Document donné à titre d’information. Il ne constitue ni un conseil en investissement, ni une offre commerciale, ni une incitation à investir, ni une recommandation, ni un acte de démarchage.

Les performances passées ne préjugent pas des performances futures. L’investissement dans des instruments financiers présente un risque de perte en capital.